热点资讯

五月色婷婷 陈忠岳上任近一年,招联消金挑战依旧:功绩全面滑坡,高利率方式引争议

发布日期:2025-03-26 21:29 点击次数:173

文|恒心五月色婷婷

着手|博望财经

2025年,对于招联消金来说是一个不利的开局。

如今的招联消金濒临三重挑战。

领先是功绩显耀滑坡,2024年招联消金营收净利润双降超10%,2018年至2023年不良贷款率握续攀升,金钱质料日益承压。

其次,高利率方式引争议,用户投诉年化利率超23%,隐性用度及暴力催收激化矛盾,监管合规风险飞腾。

终末,董事长变更带来策略转变不细目性,新管制层需均衡科技参加与功绩增长。2024年上半年,招联消金迎来新董事长陈忠岳。值得一提的是,现在招联消金已历经四任董事长,且均来自中国联通。

行业环境巨变下,流量红利消退、竞争加重倒逼转型,招联消金亟需优化客群结构、压降利率、强化科技赋能,以重塑竞争力。

功绩滑坡,盈利压力突显

据官网自大,招联消金诞生于2015年3月,是经中国银保监会批准、由招商银行和中国联通共同组建的握牌消耗金融公司,各握股50%,注册地址位于深圳前海,注册成本100亿元。现在招联消金酿成了“好期贷”和“信用付”两大居品体系。其中“好期贷”是自主支付类现款贷款居品,不错在招联消耗金融APP、微信公众号以及千般相助方的线上渠说念进行央求;“信用付”是受托支付类分期贷款居品,主要在招联消耗金融自有电商平台、鼓动方中国联通的消耗场景以及与互联网平台相助的消耗分期中使用。

尽管背靠上风的鼓动资源,但2024年招联消金的功绩却出现显耀下滑,营收与净利润均呈现负增长态势。

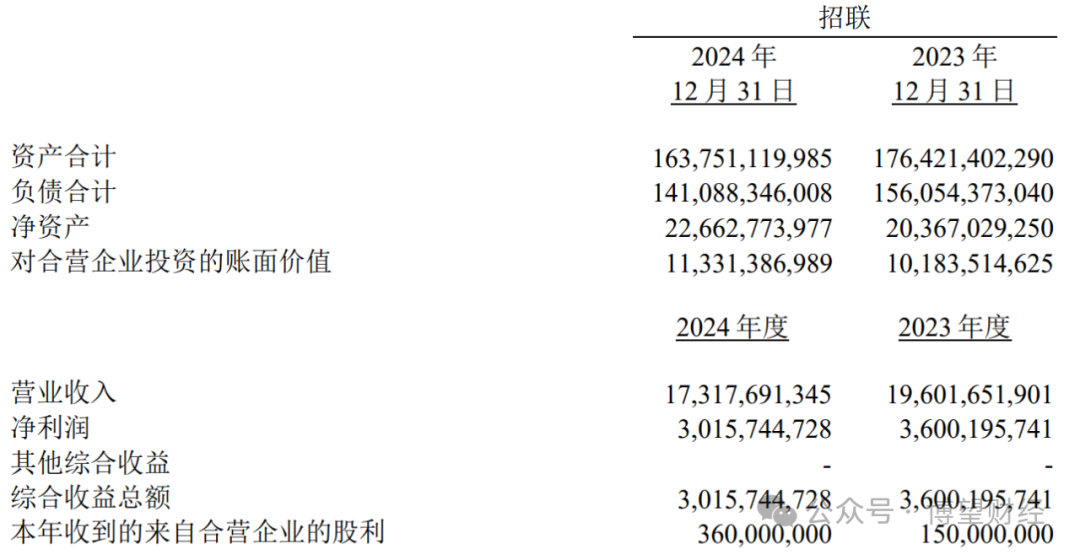

近期凭证中国联通发布的2024年度财务评释注解,期末招联消金总金钱为1637.51亿元,同比减少7.18%;全年完毕营业收入173.18亿元,同比下滑11.65%;净利润30.16亿元,同比下滑16.22%。这一功绩阐扬不仅阻滞了招联消金此前聚积多年的增长态势五月色婷婷,更是其诞生以来的初次“三降”——总金钱、营业收入、净利润同比全面承压。

深挖财报后发现,招联消金功绩阐扬欠安约莫有三个原因。

其一是宏不雅经济波动与客群风险闪现。宏不雅经济下行导致中低收入客群偿债技艺着落,而招联消金为争夺市集份额,曾放宽准入轨范,加快了风险闪现。据积年数据自大,2018年至2023年,招联消金不良贷款率握续攀升,分手为1.93%、1.77%、1.78%、1.83%、2.22%和2.45%,同期不良贷款余额也在激增,从2018年的13.93亿元增长至2023年的44.65亿元,六年涨幅超220%。信用减值赔本的握续大幅飞腾径直侵蚀了招联消金的利润空间,2021年至2023年期间每年计提的信用减值赔本均稀奇百亿元。

其二是行业竞争加重与方式转型挑战。消耗金融行业从“高速增长”转向“存量竞争”,抖音、百度等互联网巨头凭借流量上风强势入局,传统消耗金融公司濒临客户分流压力。招联消金虽依托招商银行和中国联通的鼓动配景,但场景化获客技艺受限,访佛监管趋严下斡旋助贷方式受限,业务彭胀遇到瓶颈。

其三是金钱质料恶化与盈利结构失衡。为应酬不良金钱压力,招联消金2024年累计在银登网发布26期个东说念主不良贷款转让姿首,波及未偿还本息总数75.87亿元。其中,部分金钱包以不及1折“甩卖”,折射出金钱质料管控的严峻地方。这种“甩卖”步履虽短期内缓解拨备压力,但始终减弱了盈利技艺,酿成恶性轮回。

高利率贷款方式,用户争议与合规风险并存

招联消金的贷款利率问题握续激发用户投诉与公论热心,尽管其官方声称年化利率(单利)领域为7.3%至24%,但用户践诺响应中,高利率风光仍较为杰出。

据黑猫投诉 【下载黑猫投诉客户端】平台自大,限度2025年3月25日,通过搜索要害词“招联金融”不错发现,波及投诉量高达近3万条,其中高利率、隐性用度以及暴力催获利为重灾地。

黑猫投诉平台多起案例自大,用户质疑招联消金践诺年化利率接近或稀奇24%。举例,2024年某用户投诉其贷款年化利率达23.725%,接近同期LPR(3.45%)的7倍。而凭证最妙手民法院2020年改换的民间假贷利率司法保护上限(4倍LPR),此类利率虽未径直违法(因金融机构与民间假贷适用轨范不同),但已激发用户对“印子钱”的联思。

部分用户投诉招联消金存在“砍头息”、特地担保费等问题。举例,有效户通过桔多多平台借债1万元,条约商定利率23.76%,但践诺还款中特地收取担保费,导致概述成本超出预期。此类操作涉嫌违抗《消耗金融公司试点管制主张》中对于用度透明的法则。

高利率贷款方式下,用户落后后易遇到暴力催收。投诉案例中,用户因落后被时常电话郁闷、支属连带施压,以致遇到“划扣工资”等顶点妙技,激发社会对于金融消耗者权利保护的平淡商量。

尽管招联消金频年缓缓压降利率(2023年末平均贷款利率降至15.94%),但相较于行业平均水平仍偏高。中邮消耗金融等机构20%-24%利率区间贷款占比超68%,而招联消金在头部机构中利率水平仍显杰出。跟着金融监管趋严(如《生意银行互联网贷款管制暂行主张》对利率败露的条目),此类高利率方式濒临握续合规风险。

陈忠岳接棒,肩上的担子不轻

2024年4月,招联消金董事长陈忠岳得到国度金融监督管制总局的批复,老成接任这一职位。

据简历自大,陈忠岳出身于1971年6月,大学本科,经济学硕士,曾担任中国电信浙江分公司副总司理、党构成员,中国电信公众客户管事部总司理,中国电信山西分公司总司理、党组文告,中国电信集团有限公司副总司理、党构成员,中国电信股份有限公司践诺董事及践诺副总裁,中国斡旋网罗通讯集团有限公司总司理、党组副文告,中国斡旋网罗通讯(香港)股份有限公司总裁,中国斡旋网罗通讯有限公司总裁,中国联通总裁。

除担任招联消金董事长外,现在陈忠岳还担任中国斡旋网罗通讯集团有限公司董事长、党组文告,中国斡旋网罗通讯(香港)股份有限公司董事长兼首席践诺官,中国斡旋网罗通讯有限公司董事长。毫无疑问,陈忠岳具有丰富的管制及电信行业从业教授,妥妥的业内宿将。

事实上,招联消金已历经四任董事长,且四位“一霸手”均来自中国联通。陈忠岳的接任不绝了这一传统,但其在招商银行系统的履历(曾任招行策略客户部总司理)可能推动招联消金深刻银企相助,探索场景化金融与科技革新的趋奉点。

陈忠岳上任后,招联消金加快推出“招联智鹿”系列大模子,试图以科技赋能普惠金融。干系词,功绩下滑配景下,策略参加的成本与答谢周期成为教师。若新时刻未能快速滚动为业务增量,可能进一步加重招联消金盈利压力。

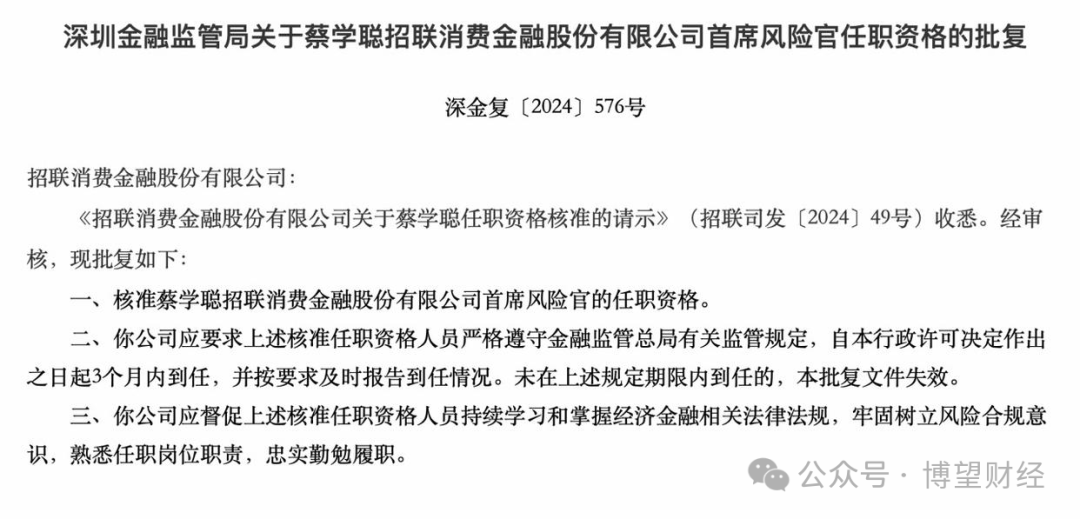

日本av女优除董事长一职外,招联消金还更换了首席风险官。2025年1月3日,深圳金融监管局批复核准蔡学聪担任招联消金首席风险官的任职经验。据了解,蔡学聪此前曾先后担任过招联消金风险管制总监、金钱智管部总司理等职务,并曾以招联消金不良金钱处理人人身份屡次出席有关行径,在风险管制方面的教授颇为丰富。

无论如何说,新换取东说念主肩上的担子可真不轻,后续招联消金如何发展,尚需市集给出谜底,咱们翘首企足。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP